Rezent Donnéeë vun der Siliziumbranche vun der China Non-ferrous Metal Industry Association weisen, datt de Präis vu Siliziumwafer dës Woch e Réckgang vun der Circuit Breaker gewisen huet, dorënner den Duerchschnëttspräis vun den Transaktioune fir Monokristall-Siliziumwafers M6, M10 a G12 op respektiv 5,08 RMB/Stéck, 5,41 RMB/Stéck an 7,25 RMB/Stéck gefall ass, wat e Wochenréckgang vun 15,2%, 20% an 18,4% war.

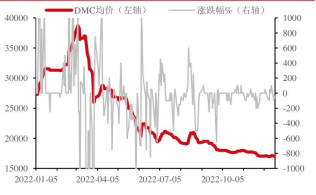

Präis fir organescht Silizium DMC | Eenheeten: Yuan/Tonne

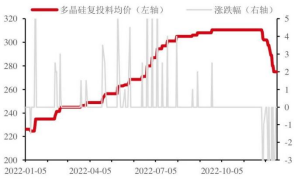

Präis vu polykristallinem Silizium | Eenheet: Yuan/Tonne

D'Siliziumindustrie huet drop higewisen, datt wat d'Offer ugeet, Éischtklassfirmen a professionell Entreprisen d'Betribsquote nach eng Kéier reduzéiert hunn; wat d'Nofro ugeet, ass den Terminal fir d'Präisreduktioun an der Gesamtindustriekette lues.

Laut dem Material Network ass dës Woch d'Betribsquote vun den zwou Frontline Siliziumfoliefirmen op 80% an 85% reduzéiert ginn, d'Betribsquote vun integréierten Entreprisen bleift tëscht 70%-80%, an d'Betribsquote vun anere Firmen fällt op 60%-70%. Et gëtt festgestallt, datt d'Silicon Industry Branch d'Offer fir Siliziumwafer lescht Woch net aktualiséiert huet. D'Agence huet drop higewisen, datt de Réckgang dës Woch d'Präisreduktioun vun den zwou Wochen virdrun enthält, an d'Ursaach war d'Reduktioun vum Präis vum Siliziummaterial. No den Donnéeë vun den uewe genannten Donnéeë vu PV Consulting an aneren Institutiounen ze beurteelen, louch den Duerchschnëttspräis vun M10 a G12 Siliziumwafer lescht Woch bei 6,15 Yuan/Stéck respektiv 8,1 Yuan/Stéck.

Laut de Materialien kommen déi kuerzfristeg Bedenken um aktuellen Maart fir d'Nofro no Photovoltaik haaptsächlech dovun: de Wanter am Norde ass ukomm an déi national Epidemiesituatioun huet de Bauprozess vu Photovoltaikprojeten beaflosst. Mental.

Wéi och ëmmer, an de leschten zwee Deeg ass den Downstream vum Siliziummaterial just kaaft ginn, an de Präis vum Siliziumpräis huet sech stabil behalen.

Industrielt Silizium: Gëschter hunn sech d'Präisser fir industriellt Silizium stabiliséiert. Laut SMM-Donnéeën louch den 20. Dezember den Ostechinesesche Sauerstoffpräis 553#Silizium bei 18400-18600 Yuan/Tonn, e Réckgang vun 50 Yuan; Sauerstoff 553#Silizium bei 18800-19100 Yuan/Tonn; 421#Silizium bei 19900-20000 Yuan/Tonn, e Réckgang vun 200 Yuan; 521#Silizium bei 19600-19800 Yuan/Tonn; 3303#Silizium bei 19900-20100 Yuan/Tonn. Aktuell ass d'Offer weider erofgaang, an de Stroumpräis vu Sichuan a Yunnan ass eropgaang, an d'Produktioun ass reduzéiert ginn. D'Situatioun mam Verkéier huet sech geléist, an et gëtt erwaart, datt d'Produktioun vu Xinjiang eropgeet. D'Konsumentensäit klëmmt weider ënner dem Undriff vu Polysilizium. Mat dem Réckgang vum Ugebot an dem erhéichte Konsum huet sech den Iwwerfloss ofgeholl, an d'Akkumulatioun vun der kumulativer Bibliothéik ass entlaascht. Den allgemenge Lagerbestand ass awer nach ëmmer héich. De rezente Präis huet sech ofgeschwächt. D'Produktiounskäschte klammen am Dréchenewaasser, an de geschätzte Präis wäert no an no ophalen ze falen a stabiliséieren.

Polysilizium: Präisstabilitéit fir Polysilizium, laut SMM Statistiken, Offer fir Polysilizium-Nei-Fudder bei 270-280 Yuan/kg; Polysilizium-Kompaktmaterial bei 250-265 Yuan/kg; Polysilizium-Blummekugelmaterial bei 230-250 Yuan/kg, granulärt Silizium bei 250-270 Yuan/kg. D'Produktioun vu Polysilizium klëmmt weider, an d'Ofschléisse vu Bestellunge ass schwaach wärend de Präisréckgäng. Am Fall vun der Akkumulatioun vu Siliziumwaferen an aner Verbindungen gëtt erwaart, datt de Präis vu Polysilizium weider fale wäert, awer d'Nofro fir industriellt Silizium wäert wéinst der Produktiounssteigerung eng héich Wuesstemsquote behalen.

Organosilikum: De Präis vum Organosilikum huet liicht geschwankt. Laut de Statistike vun Zhuochuang Information hunn den 20. Dezember e puer Hiersteller zu Shandong DMC 16700 Yuan/Tonn ugebueden, wat 100 Yuan manner ass; aner Hiersteller bidden 17000-17500 Yuan/Tonn. De Maart fir organescht Silizium killt weider of, den Terminalmaart huet sech net erholl, d'Downstream-Hiersteller mussen nëmmen nach kafen, vill Entreprisen hunn d'Produktioun wéinst Ënnerhalt oder negativen Operatiounen gestoppt, d'Industrie als Ganzt ass de Moment niddreg, ënner der Ënnerstëtzung vun de Produktiounskäschten huet de Präis kee Spillraum fir ze falen, gläichzäiteg ass de Präis vum Terminalmaart och net ausreechend, et gëtt erwaart, datt den Ufank vum organesche Silizium an de Präis stabil sinn, et ass schwéier grouss Schwankungen ze hunn.

Laut Cinda Securities gëtt mat der Präisréckgang vun der Photovoltaik-Industriekette méi kloer erwaart, datt d'Nofro fir installéiert Photovoltaik-Anlagen am nächste Joer eropgeet. D'Auswierkunge vun der kuerzfristeger Nofro sinn awer méi limitéiert. En Deel vum Projet fir installéiert Photovoltaik-Anlagen am Inland gëtt am 1. Quartal vum nächste Joer ofgeschloss, an den europäeschen an amerikanesche Mäert am éischte Quartal 2023 wäerten eng séier Erhuelung vun der Nofro no Chrëschtdag weisen. De globale PV-Maart am éischte Quartal 2023 wäert eng schwaach Saison weisen.

Am ganze Joer 2023, mat der Käschtereduktioun vun der Industriekette, dem Duerchbroch vun neien Technologien an dem zentraliséierte Produktiounsvolumen, gëtt erwaart datt d'Nofro a Mëtteleuropa weider séier wäert wuessen, an d'Nofro an den USA wäert sech erëm uschléissen, an d'global Nofro fir PV wäert ëm ongeféier 40% wuessen. Am Moment huet d'Bewäertung vun integréierte Komponenten, Inverteren, Kärhëllefmaterialien an aner Verbindungen eng staark Attraktioun, an et ass optimistesch wat den héije Wuesstum vun der photovoltaescher Nofro am In- an Ausland am nächste Joer ugeet.

Zäitpunkt vun der Verëffentlechung: 28. Dezember 2022