Am leschte Joer 2022 huet de Maart fir chemesch Produkter am Inland e rationale Réckgang gewisen. Laut Statistike vu Geschäftsclibb sinn 64% vun den 106 Mainstream-Chemesche Produkter, déi am Joer 2022 iwwerwaacht goufen, 64% vun de Produkter gefall an 36% vun de Produkter eropgaang. De Maart fir chemesch Produkter huet e Wuesstem vun neien Energiekategorien, e Réckgang vun traditionelle chemesche Produkter an e Stabiliséierung vun de Basisrohmaterialien gewisen. An der Serie "Iwwerpréiwung vum chemesche Maart 2022", déi an dëser Editioun lancéiert gëtt, ginn déi meescht eropgaang an erofgaang Produkter fir d'Analyse ausgewielt.

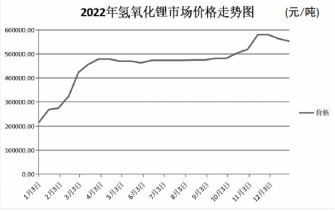

2022 ass ouni Zweiwel eng Héichzäit um Lithiumsalzmaart. Lithiumhydroxid, Lithiumkarbonat, Lithiumeisenphosphat a Phosphatäerz hunn déi iewescht 4 Plazen an der Wuesstemslëscht vun de chemesche Produkter besat. Besonnesch de Lithiumhydroxidmaart, d'Haaptmelodie vum staarke Wuesstem an den Héichpunkten am ganze Joer, huet schliisslech d'Lëscht mat engem jäerleche Wuesstem vun 155,38% ugefouert.

Zwee Ronnen staarkem Zuch, deen eropgeet an en innovativen Héich

Den Trend vum Lithiumhydroxidmaart am Joer 2022 kann an dräi Phasen opgedeelt ginn. Ufanks 2022 huet de Lithiumhydroxidmaart mat engem Duerchschnëttspräis vun 216.700 Yuan (Tonnenpräis, dee selwechte Präis hei ënnendrënner) opgemaach. Nom staarke Präisopschwong am éischte Quartal huet en am zweeten an drëtten Quartal en héijen Niveau behalen. Den Duerchschnëttspräis vun 10.000 Yuan ass op en Enn gaangen, an d'Joer ass ëm 155,38% geklommen.

Am éischte Quartal 2022 huet de véiereljährlechen Opschwong vum Lithiumhydroxidmaart 110,77% erreecht, dovun am Februar op 52,73% zum gréissten Joer geklommen. Laut Statistike vu Geschäftsclibb gëtt de Maart an dëser Phas vum Upstream-Äerz ënnerstëtzt, an de Präis vu Lithium-Lithiumkarbonat huet weiderhin de Lithiumhydroxid ënnerstëtzt. Gläichzäiteg ass wéinst knappe Rohmaterialien déi allgemeng Betribsquote vu Lithiumhydroxid op ongeféier 60% gefall, an d'Offerfläch war knapp. D'Nofro no Lithiumhydroxid bei Downstream-Hiersteller vun ternären Nickel-Héichwäerter ass eropgaang, an d'Diskrepanz tëscht Offer an Nofro huet zu engem staarken Opschwong vum Lithiumhydroxidpräis gefouert.

Am zweeten an drëtten Trimester 2022 huet de Lithiumhydroxidmaart eng staark volatil Tendenz gewisen, an den Duerchschnëttspräis ass an dësem Zyklus liicht ëm 0,63% geklommen. Vum Abrëll bis Mee 2022 war Lithiumkarbonat geschwächt. E puer vun den neie Kapazitéite vun e puer Lithiumhydroxid-Hiersteller goufen fräigelooss, d'Gesamtangebot ass eropgaang, d'Nofro fir national Downstream-Spot-Beschaffung huet sech verlangsamt, an de Lithiumhydroxidmaart schéngt héich ze sinn. Zënter Juni 2022 gouf de Präis vu Lithiumkarbonat liicht erhéicht fir d'Maartbedingungen vu Lithiumhydroxid z'ënnerstëtzen, während den Enthusiasmus vun der Downstream-Ufro liicht verbessert gouf. En huet 481.700 Yuan erreecht.

Virum Ufank vum véierte Quartal 2022 ass de Lithiumhydroxidmaart erëm eropgaang, mat engem Quartalanstieg vun 14,88%. An der Héichsaison ass d'Produktioun an de Verkaf vun neien Energieautoen am Terminal däitlech eropgaang, an de Maart ass schwéier ze fannen. Déi iwwerlagert nei Energiesubventiounspolitik kënnt dem Enn vum Joer méi no, an e puer Autofirmen wäerten sech am Viraus virbereeden, fir de Lithiumhydroxidmaart wéinst der staarker Nofro fir Energiebatterien ze stäerken. Gläichzäiteg, ënner dem Afloss vun der nationaler Epidemie, ass d'Spotversuergung um Maart knapp, an de Lithiumhydroxidmaart wäert erëm eropgoen. No Mëtt November 2022 ass de Präis vu Lithiumkarbonat gefall, an de Lithiumhydroxidmaart ass liicht gefall, an de Schlusspräis huet bei 553.300 Yuan zougemaach.

D'Versuergung mat Upstream-Rohmaterialien ass knapp

Réckbléckend op 2022 ass net nëmmen de Lithiumhydroxidmaart wéi e Reebou geklommen, mä och déi aner Produkter aus der Lithiumsalzserie hunn exzellent Resultater erreecht. Lithiumkarbonat ass ëm 89,47% geklommen, Lithiumeisenphosphat ass ëm 58,1% jäerlech geklommen, an de jäerleche Wuesstem vum Upstream-Phosphoräerz vum Lithiumeisenphosphat huet och 53,94% erreecht. Essenz D'Industrie mengt, datt den Haaptgrond fir den an d'Luucht gaangende Lithiumsalz am Joer 2022 ass, datt d'Käschte vun de Lithiumressourcen weider klammen, wat zu engem kontinuéierleche Wuesstem vum Mangel u Lithiumsalzversuergung gefouert huet an doduerch de Präis vum Lithiumsalz gedréckt huet.

Laut engem Marketingspersonal fir nei Energiebatterien zu Liaoning gëtt Lithiumhydroxid haaptsächlech an zwou Produktiounsweeër opgedeelt: Lithiumhydroxid a Salzsee. No Lithiumhydroxid a Lithiumkarbonat vun industrieller Qualitéit. Am Joer 2022 haten d'Entreprisen, déi Lithiumhydroxid mat pylori benotzt hunn, eng limitéiert Mineralressourcen. Op der enger Säit ass d'Produktiounskapazitéit vu Lithiumhydroxid wéinst dem Manktem u Lithiumressourcen limitéiert. Op der anerer Säit gëtt et de Moment nëmmen e puer Lithiumhydroxidproduzenten, déi vum internationale Batteriefaass zertifizéiert sinn, sou datt d'Versuergung mat High-End-Lithiumhydroxid méi limitéiert ass.

Den Analyst Chen Xiao vu Ping An Securities huet am Fuerschungsbericht drop higewisen, datt d'Problem vun de Réistoffer e wichtege Stéierungsfaktor fir d'Lithiumbatterieindustrie ass. Fir d'Lithium-Loftrennen a Salzsee hëlt d'Verdampfung duerch d'Ofkillung vum Wieder of, an d'Offer ass knapp, besonnesch am éischten a véierte Quartal. Wéinst de knappe Ressourceneigenschaften vum Lithium-Eisenphosphat war d'Spot-Offer net genuch, wat zu engem héije Betribsniveau gefouert huet, an d'jäerlech Erhéijung huet 53,94% erreecht.

De Bedarf u neier Energie am Terminal ass eropgaang

Als wichtegt Rohmaterial fir ternär Lithium-Ionen-Batterien mat héijem Nickelgehalt huet dat staarkt Wuesstem vun der Nofro an der Downstream-Industrie fir nei Energieautoen eng méi staark Motivatioun wéi den Opstig vun de Lithiumhydroxidpräisser geliwwert.

Ping An Securities huet drop higewisen, datt de Maart fir nei Energieterminaler am Joer 2022 weider staark war, an datt seng Leeschtung weiderhin iwwerzeegend wier. D'Produktioun vun Downstream-Batteriefabrécken a Lithiumhydroxid ass aktiv, an d'Nofro fir ternär Batterien mat héijem Nickelgehalt an Eisenlithium verbessert sech weider. No de leschten Donnéeë vun der China Automobile Association louch d'Produktioun an de Verkaf vun neien Energieautoen tëscht Januar an November 2022 bei 6,253 Milliounen a 60,67 Milliounen, wat eng duerchschnëttlech Joreszounahm bedeit, an de Maartundeel huet 25% erreecht.

Am Kontext vu Ressourcenknappheet a staarker Nofro ass de Präis vu Lithiumsalzer wéi Lithiumhydroxid an d'Luucht gaangen, an d'Lithium-Stroumindustrie ass an "Angscht" geroden. Souwuel d'Liwweranten vu Batteriematerial, d'Produzenten an d'Autoshersteller fir nei Energiequellen erhéijen hire Kaf vu Lithiumsalzer. Am Joer 2022 hunn e puer Batteriematerialhersteller Liwwerverträg mat Liwweranten vu Lithiumhydroxid ënnerschriwwen. Eng ganz Duechtergesellschaft vun der Avchem Group huet e Liwwerverträg fir Lithiumhydroxid a Batteriequalitéit mat Axix ënnerschriwwen. Si huet och Kontrakter mat der Duechtergesellschaft vun Tianhua Super Clean, Tianyi Lithium, a Sichuan Tianhua fir Lithiumhydroxidprodukter a Batteriequalitéit ënnerschriwwen.

Nieft Batteriefirmen konkurréiere och Automobilfirmen aktiv ëm Lithiumhydroxid-Liwwerungen. Am Joer 2022 gouf bericht, datt Mercedes-Benz, BMW, General Motors an aner Automobilfirmen Liwwerungsverträg fir Lithiumhydroxid a Batteriequalitéit ënnerschriwwen hunn, an Tesla huet och gesot, datt et eng Lithiumhydroxid-Chemiefabrik fir Batterien opbaue géif, fir direkt an de Beräich vun der Lithiumchemikalieproduktioun anzetrieden.

Am Groussen a Ganzen huet déi boomend Entwécklungsperspektiv vun der neier Energieautomobilindustrie eng enorm Maartnofro fir Lithiumhydroxid mat sech bruecht, an de Mangel u Lithiumressourcen am Virdergrond huet zu der limitéierter Produktiounskapazitéit vu Lithiumhydroxid gefouert, wat säi Maartpräis op en héijen Niveau gedréckt huet.

Zäitpunkt vun der Verëffentlechung: 02. Februar 2023